Федеральный закон о кассовой дисциплине 54-ФЗ регулирует правила использования контрольно-кассовой техники (ККТ) в России. Он обязывает почти весь бизнес использовать онлайн-кассы при расчетах с покупателями — в противном случае предпринимателя или компанию оштрафуют и могут приостановить их деятельность. Рассказываем, какие нарушения влекут штрафы, от чего зависит их размер и как избежать санкций.

Что говорит закон об использовании онлайн-касс

Статья 1.2 54-ФЗ гласит, что контрольно-кассовые машины (ККМ, они же — ККТ) в РФ обязаны применять все предприятия и ИП, которые торгуют с физлицами. При этом сам аппарат и фискальный накопитель (ФН) должны попадать в реестры ФНС. Кроме того, кассу нужно поставить на учет в налоговой — без этого легально ее использовать не получится. Читайте нашу пошаговую инструкцию про регистрацию ККТ→

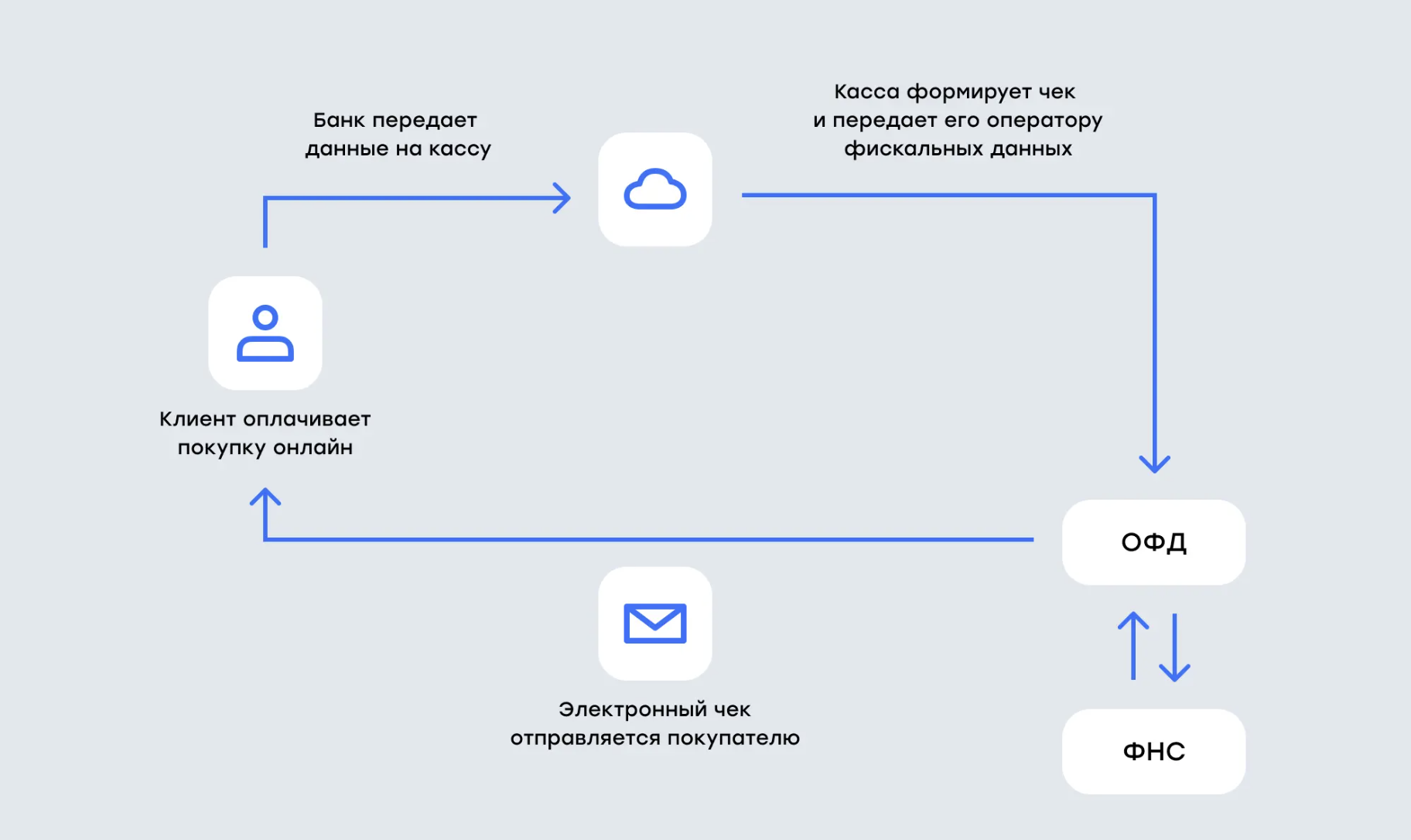

Онлайн-касса автоматически передает сведения о транзакциях в ФНС после проверки оператором фискальных данных. После этого формируется чек — он подтверждает факт оплаты и служит доказательством сделки для ФНС. Мы подробно рассказали, как он выглядит и какие реквизиты содержит →

Как работает онлайн-касса

Помимо чека факт сделки может доказать бланк строгой отчетности — он формируется, если бизнесу можно легально работать без ККТ. Важно, что данные из этого документа не направляются в налоговый орган автоматически — их придется передавать вручную. Расскажем, в каких случаях можно обойтись без онлайн-кассы и не получить штраф.

Когда допускается работать без кассы

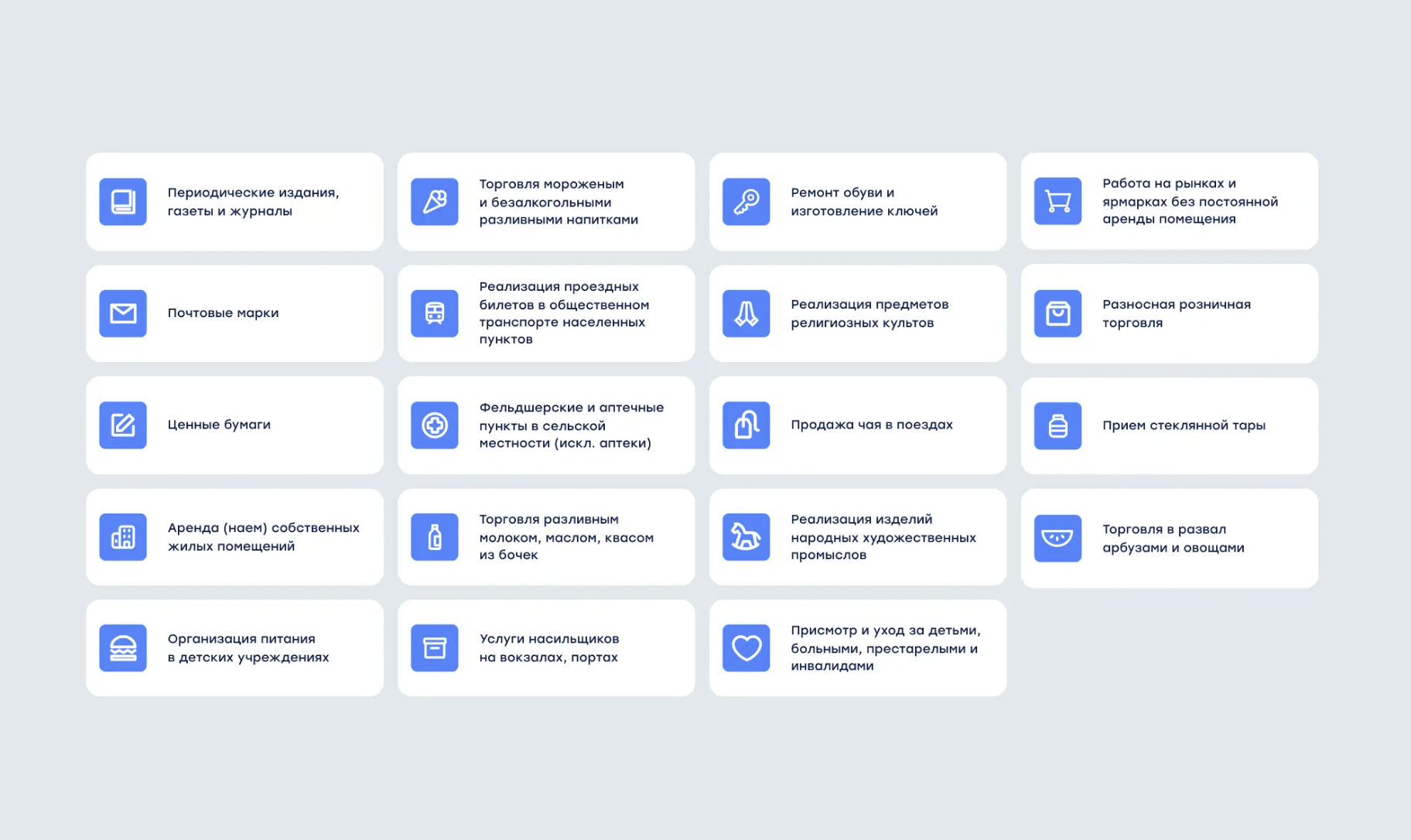

В статье 2 54-ФЗ описаны случаи, при которых ИП или организация могут не применять ККТ или использовать ее без подключения к интернету. Вот основные ситуации:

- Бизнес занимается специфическими видами деятельности. Например, няням или носильщикам на вокзале не нужно использовать ККТ. Полный список таких видов деятельности есть в ст. 2.2 ФЗ-54

- ИП торгует с юридическими лицами только по безналичному расчету. В этом случае оплата проходит с одного счета на другой, и онлайн-касса не требуется

- ИП работает по патентной системе налогообложения и занимается определенными видами деятельности. Например, если предприниматель ремонтирует компьютеры, он не обязан использовать онлайн-кассу и выдавать чеки — вместо них подойдет акт или квитанция, которая подтверждает оплату. Полный список таких видов деятельности представлен в статье 2.1 ФЗ-54

- Самозанятые и ИП, применяющие налог на профессиональный доход. Такой бизнес отчаивается перед ФНС и выдает чеки не с помощью онлайн-кассы, а через «Мой налог»

- Организация или предприниматель работают в местностях без доступа к интернету. В этом случае ККТ нужно применять в автономном режиме — то есть записывать данные о продажах на ФН, которые потом вручную передавать в ФНС

Когда можно не использовать ККТ

Остальной бизнес, который не попадает в список исключений, обязан применять онлайн-кассы. Если налоговая обнаружит отсутствие кассового аппарата или узнает, что его используют неправильно — последуют санкции. Несоблюдение 54-ФЗ — это административное правонарушение, и наказания за него прописаны в ст. 14.5 КоАП. Рассказываем о них подробнее.

Какие штрафы могут назначить за нарушение 54-ФЗ

Санкции зависят от вида нарушения, субъекта (того, кто не соблюдает закон) и размера выручки, которую он получил за время работы без ККТ. Например, если компания неделю не использовала онлайн-кассу, штраф рассчитают за этот период.

Штраф за неприменение или отсутствие ККТ

Работать без онлайн-кассы могут лишь некоторые виды бизнеса, все остальные обязаны применять их при расчетах с физлицами — это требование 54-ФЗ.

Штраф за работу без кассового аппарата для ИП составляет 25-50% от выручки, но не менее 10 тысяч рублей. Штраф за неприменение ККТ для юридических лиц — от 75 до 100% от суммы расчетов, но не меньше 30 тысяч рублей.

Пример:

ККМ в магазине сломалась, и предприниматель решил продолжить торговлю без нее. За неделю работы без онлайн-кассы он успел продать товаров на сумму 100 тысяч рублей. На торговую точку пришли сотрудники ФНС с проверкой и выявили нарушение — теперь продавцу придется заплатить штраф за работу без кассы на сумму от 25 до 50 тысяч рублей.

Если налоговая повторно выявит неприменение ККТ, а суммарный доход «вне кассы» за оба случая превысит 1 млн рублей, ИП и организации могут приостановить деятельность на срок до 90 суток. Должностному лицу, например, руководителю компании, будет грозить дисквалификация на 1-2 года.

Штраф за несоответствие кассы требованиям 54-ФЗ и нарушение порядка ее применения

Требования к ККТ перечислены в статье 4 54-ФЗ. Если оборудование им не соответствует, то организациям грозит предупреждение или штраф от 5000 до 10 000 рублей, а должностным лицам — предупреждение или штраф от 1500 до 3000 рублей.

Те же санкции налоговая применит, если ККТ используется с нарушениями. Например, продавцу могут назначить штраф за работу без фискального накопителя — это считается несоответствием требований закона о применении онлайн-касс.

Штраф за невыдачу кассового чека

При расчетах с физлицами продавцы обязаны пробивать бумажные чеки или предоставлять их в электронном виде — если этого не сделать, последует наказание. Ответственность за продажу без чека несут как юридические, так и должностные лица, например, руководители предприятий.

Штраф за непробитый чек для ИП или компании составляет 10 тысяч рублей, а должностное лицо заплатит за непробитый чек штраф до 2 тысяч рублей или получит предупреждение.

Штраф за непредоставление сведений о ККТ по запросу налогового органа

ФНС может запросить информацию и документы для проверки бизнеса в установленный срок. Если они не предоставлены вовремя или совсем, последуют санкции. Штраф для должностных лиц составит до 3 тысяч рублей, а для юридических — до 10.

Как проходят проверки ККМ

За соблюдением кассовой дисциплины следит ФНС. Сейчас основной инструмент контроля — выездное обследование. Инспекторы посещают торговую точку и смотрят, как на ней работают с ККТ. Например, сотрудники налогового органа могут проверить правильность оформления фискальных документов или работоспособность самого кассового аппарата.

Иногда в рамках выездного обследования проводится контрольная закупка. Проверяющие могут выступать в роли клиентов — покупать товар и смотреть, как продавец использует кассу, или в роли наблюдателей — отслеживать, получают ли другие покупатели фискальные чеки. При очной проверке нужны два свидетеля или инспектора, а если контрольная закупка ведется с использованием видеозаписи — достаточно одного сотрудника налогового органа.

После проведения обследования составляется акт, где фиксируются все выявленные нарушения или подтверждается, что онлайн-касса работает законно.

Пример:

Инспектор под видом покупателя пришел в продуктовый магазин ООО «Х» и купил товар. При расчете ему сообщили, что кассовая лента закончилась, поэтому бумажный чек пробить не получится, а электронный экземпляр ему не отправят из-за проблем с программным обеспечением ККТ. В этом случае сотрудник налогового органа составит акт и назначит штраф за продажу без чека. Ответственность за непробитый чек понесет директор ООО и юридическое лицо.

Как избежать штрафов при работе с онлайн-кассой

Отсутствие кассового аппарата и его неправильное применение приведут к санкциям — это негативно влияет на репутацию и финансовое состояние организации или ИП. Чтобы не получить штраф за работу без кассового аппарата:

- Используйте устройства из реестра ФНС. Это касается как самих ККТ, так и фискальных накопителей — их нужно выбирать в соответствии с особенностями вашего бизнеса. Кроме того, важно следить за заполнением памяти ФН и вовремя менять устройство

- Выдавайте фискальные чеки при каждой покупке — бумажный или электронный по требованию клиента. За продажу без чека ответственность понесет как организация, так и к должностное лицо

- Убедитесь, что данные с онлайн-кассы уходят в ОФД. Это можно сделать, сформировав на ККМ отчет «Подтверждение оператора»

- Вовремя перерегистрируйте кассу. Например, если ваша торговая точка переехала или вы поменяли ОФД, необходимо заново поставить ККТ на учет в ФНС. Если вы этого не сделаете, и налоговая заметит нарушение, то вам выпишут штраф за несоответствие данным в учете онлайн-кассы

Читайте также: Что такое фискальный накопитель и как его выбрать →

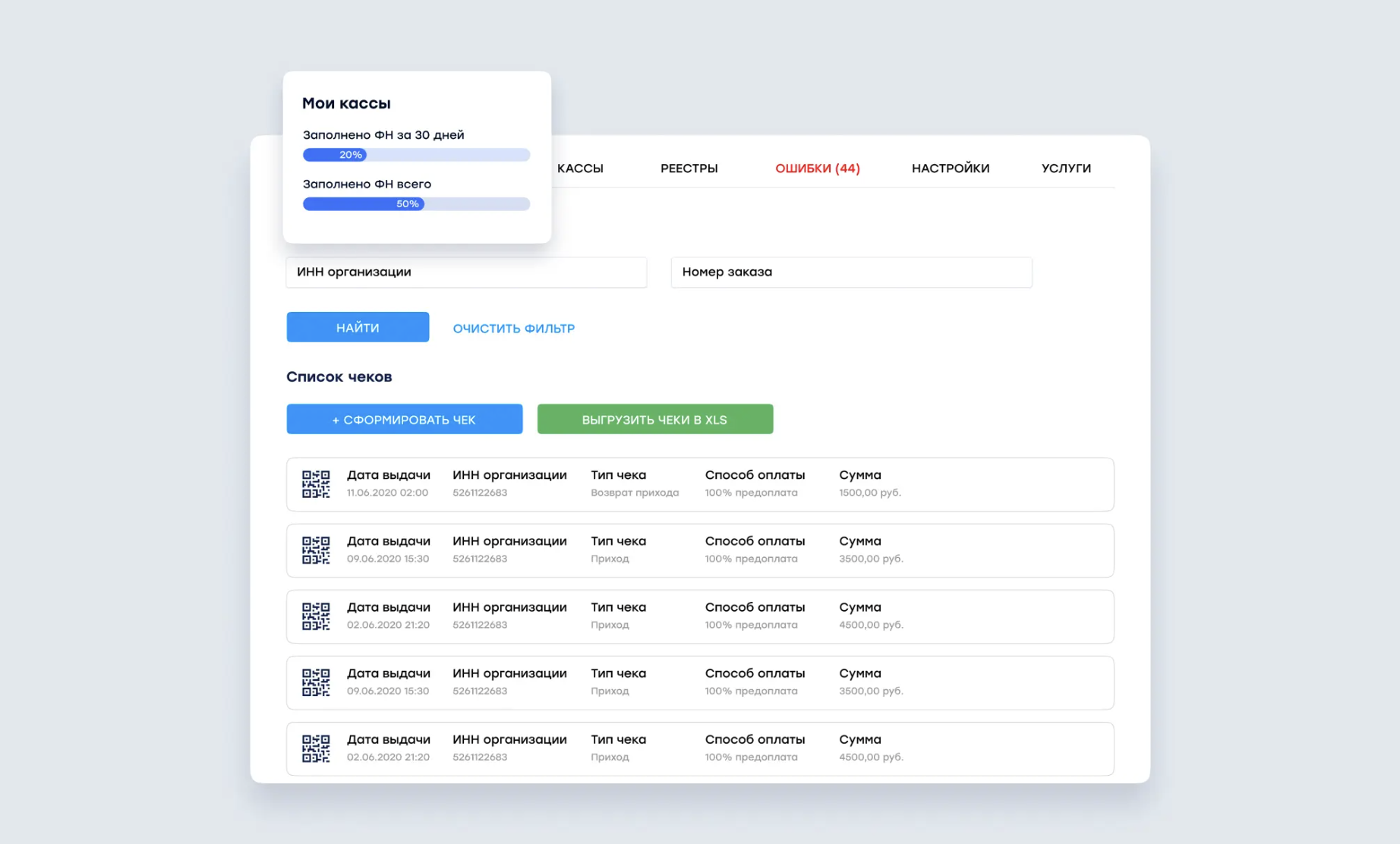

Для большинства сфер бизнеса подойдет аренда облачной кассы CloudKassir. Вы сможете принимать безналичную оплату и круглосуточно выдавать чеки, которые придут вашим клиентам по СМС или электронной почте. Сервис берет на себя подключение ОФД и помогает с настройкой на всех этапах: от регистрации до формирования первого чека. Все данные о расчетах хранятся в личном кабинете и передаются в режиме реального времени в ФНС — это позволяет избежать проблем с налоговой и штрафов за неприменение ККТ.

Так выглядит информация в ЛК CloudKassir

Еще удобнее использовать комплексное решение, объединяющее интернет-эквайринг CloudPaymemts и облачную-онлайн кассу CloudKassir. Вы сможете принимать платежи на сайте и в приложении и формировать по ним чеки — информация по каждой транзакции есть в личном кабинете.