Для приема безналичных платежей от покупателей нужен эквайринг. Он бывает разных видов — отличаются механики оплаты и технологии, которые используются для обработки транзакций. Из этой статьи вы узнаете, как работает эквайринг и какие виды эквайринга существуют.

Как работает процесс оплаты по эквайрингу

Со стороны покупателя процедура безналичного расчета происходит просто и понятно: он рассчитывается удобным способом, например, прикладывает карту к терминалу, считывает QR-код камерой смартфона или переходит по ссылке. Несколько секунд — оплата проходит, деньги списываются со счета покупателя, и он получает подтверждение операции.

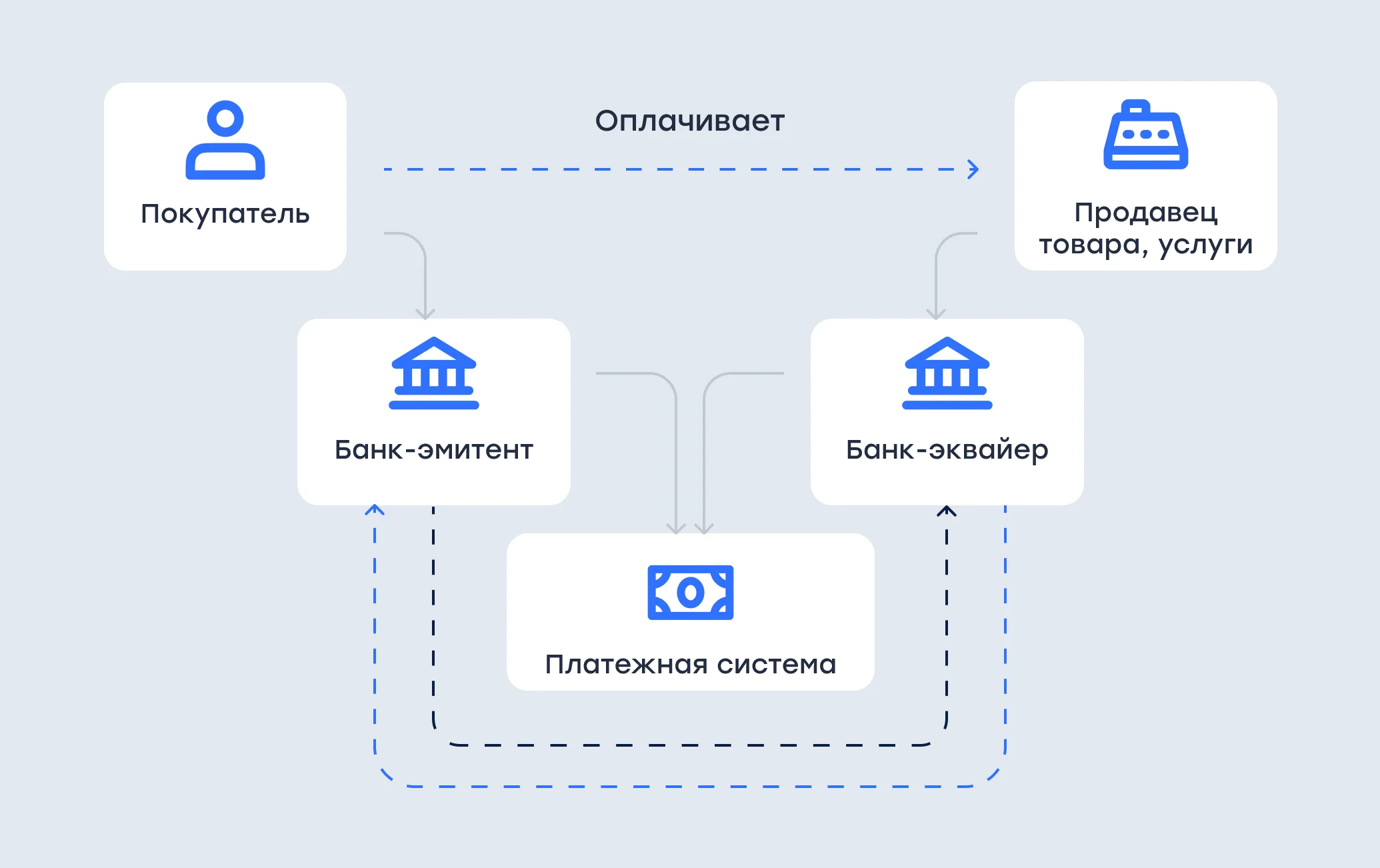

Общую схему работы эквайринга можно представить так. Покупатель предоставляет карту — она может быть физической или цифровой, терминал считывает информацию и направляет запрос банку-эквайеру. Тот направляет запрашивает авторизацию суммы покупки через платежную систему (например, Мир или Visa) в банк-эмитент. Он проверяет наличие средств на счете и другие факторы, например, блокировки — если все в порядке, банк-эмитент подтверждает авторизацию транзакции и завершает операцию.

Деньги списываются с карты покупателя и через банк-эквайер поступают продавцу обычно в течение 1-3 дней. Если что-то не так, например, карта заблокирована — банк-эквайер отклоняет транзакцию.

Схема работы эквайринга

Кому надо подключать эквайринг

Некоторые организации и индивидуальные предприниматели могут включить эквайринг по своему желанию, а вот часть из них это сделать обязывает закон. Согласно 16.1 ЗОПЗПП бизнес с доходом выше 20 млн рублей за предыдущий год обязан предоставить своим клиентам возможность платить картами «Мир».

Для тех, кто не попадает под эти требования, эквайринг — дополнительный инструмент оплаты, который делает покупки проще и удобнее. Покупателям не нужно носить с собой наличные или вручную вводить реквизиты получателя, а продавцам — ускорить расчеты и минимизировать ошибки в процессе. Рассказываем, какой бывает эквайринг.

Основные виды эквайринга

Видов эквайринга несколько — они различаются используемыми технологиями и оборудованием, а также процедурой расчетов. Рассказываем подробности.

Торговый эквайринг

Это технология приема платежей через физический терминал эквайринга — его устанавливает и обслуживает банк-эквайер. Клиент прикладывает или вставляет карту, и с нее списываются деньги за покупку.

Торговый эквайринг удобен покупателю — все проходит за считанные минуты, а информация о списании сохраняется в приложении банка. Кроме того, клиент часто получает за покупки бонусы, например, кэшбэк от своего банка. Торговый эквайринг подходит для разного бизнеса: офлайн-магазинов, аптек салонов красоты, ПВЗ, общепита.

Интернет-эквайринг

Эта технология позволяет принимать платежи без физического терминала, но с помощью виртуального — через интернет. В этом случае физическая карта не нужна — требуются только ее данные, которые вводят в специальную форму на сайте или в приложении продавца. Как только клиент совершает покупку, банк-эквайер получает поручение перевести деньги со счета покупателя продавцу.

Платежная информация передается через безопасные каналы — это предотвращает кражу данных и денег. Для дополнительной защиты и валидации операции используется технология 3D-Secure — двухфакторной аутентификации владельца карты. Покупатель вводит CVV-код с обратной стороны карты и код СМС-сообщения или push-уведомления от банка-эмитента — это позволяет удостовериться, что операцию проводит именно владелец карты, а не злоумышленник, который получил доступ к ее номеру.

Подвид интернет-эквайринга — платеж по QR-коду. В этом случае терминал не нужен, требуется только смартфон покупателя. Клиент сканирует изображение с «вшитыми» платежными данными и переходит в приложение банка, где подтверждает транзакцию. QR-эквайринг подходит офлайн и онлайн-бизнесу: общепиту, салонам красоты, интернет-магазинам. Платежный сервис CloudPayments позволяет подключить «классический» интернет-эквайринг и оплату по QR-коду — это делает его универсальным инструментом для онлайн и офлайн-торговли

Мобильный эквайринг

Прием платежей происходит через mPOS-терминал — он считывает данные карты и передает в специальное мобильное приложение на планшете или смартфоне для подтверждения списания. Терминал не привязан к конкретной торговой точке и может работать в любом месте, где есть доступ к интернету. Поэтому мобильный эквайринг отлично подходит для выездной торговли, например, для курьерских служб, клининга или такси.

Требования для подключения эквайринга

Установка и подключение торгового эквайринга доступно всем ИП и организациям — обязательных требований к бизнесу нет. Продавец должен открыть расчетный счет, выбрать эквайринг и заключить договор с банком-эквайером — он устанавливает и настраивает терминал, занимается его обслуживанием и обучает персонал торговой точки работе с оборудованием, если это необходимо.

Для заключения договора с банком-эквайером продавец должен составить заявление и приложить к нему пакет документов — точный набор у каждого эквайера свой. За свои услуги банк берет комиссию — процент начисляется с каждой транзакции, а средства от покупателя продавцу поступают уже с ее учетом вычтенной комиссии. Размер удержания тоже разный у всех банков.

Иногда вместе с интернет-эквайрингом подключают онлайн-кассу — согласно 54-ФЗ ее обязан применять почти весь бизнес. Это позволяет продавцу одновременно принимать безналичные платежи и фискализировать их. Однако если ИП или организация не обязаны использовать ККТ, они могут включить эквайринг для удобства расчетов и повышения лояльности покупателей.

Как подключить интернет-эквайринг

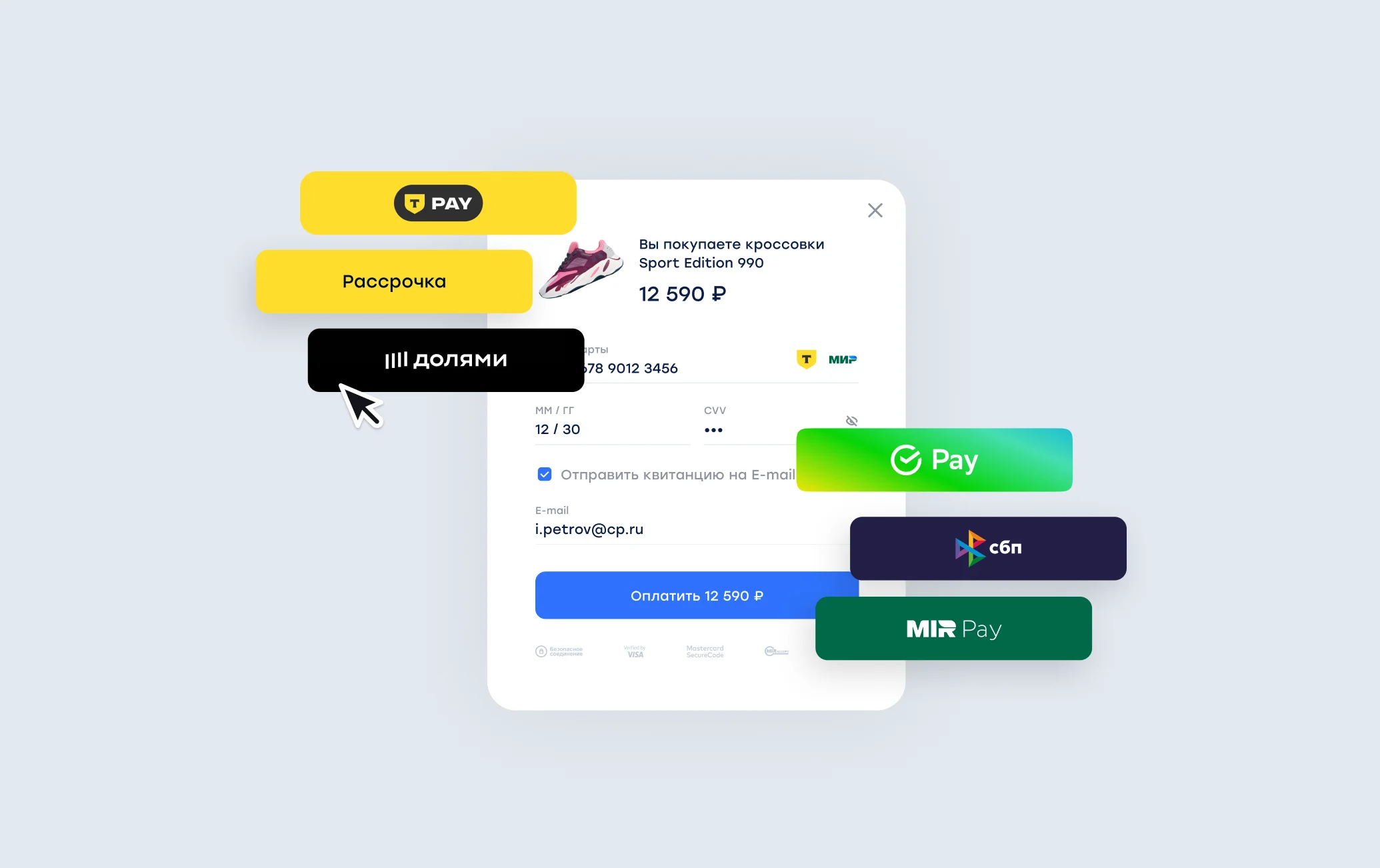

Услугу интернет-эквайринга предоставляют банки и платежные сервисы, например, CloudPayments. Партнеры могут интегрировать прием платежей на сайт или в приложение, а их клиенты — оплачивать покупки российскими и иностранными картами, Рау-методами (T-Pay, SberPay, Mir Pay и СБП), по ссылке и QR-коду. Также покупателям доступна рассрочка, оплата в кредит и долями. Для бизнеса, работающего по подписочной модели, есть возможность включить автоплатежи по СБП с гарантированным получением токена и привязкой счета плательщика — про эффективность этого решения читайте здесь →

Методы оплаты в CloudPayments

При интеграции интернет-эквайринга CloudPayments продавец получает безредиректную форму оплаты на своем сайте или в приложении — она адаптируется под любой браузер и не уводит клиента на сторонние ресурсы, что повышает конверсию в оплату. Узнайте о других возможностях платежного виджета →

Платежные модули от CloudPayments легко интегрируются с CMS-системой или конструктором сайтов — это позволяет быстро начать прием платежей и облегчает настройку. Читайте, как с помощью CloudPayments подключить оплату на сайте с WordPress →

Для подключения оплаты в мобильном приложении удобно использовать модуль Mobile SDK от CloudPayments — готовое решение, которое работает на платформах iOS и Android. Для быстрой интеграции есть стандартная платежная форма CloudPayments с поддержкой 12 языков и адаптивностью под любые устройства, но можно использовать и собственную платежную форму — это поможет дополнительно выделить свой бренд. Подробно про Mobile SDK читайте здесь →

Также CloudPayments позволяет подключить оплату по QR-коду и ссылке. Этот инструмент будет полезен как в онлайн, так и в офлайн-торговле. При оплате по QR-коду от CloudPayments по карте, через Рау-методы и СБП покупателю начисляется кэшбэк — это делает такой способ оплаты выгодным для бизнеса и его клиентов. Подробно про то, как бизнесу принимать платежи по QR-коду читайте в статье →

Интернет-эквайринг CloudPayments подходит большинству видов бизнеса и позволяет принимать оплату удобными способами. Для быстрой интеграции и гибкой настройки есть готовые модули для CMS и возможность глубокой кастомизации с помощью Mobile SDK. Вместе с интернет-эквайрингом СloudPayments можно подключить облачную онлайн-кассу — это позволит принимать платежи онлайн и круглосуточно формировать чеки для ваших покупателей. Оставьте заявку на подключение — менеджер свяжется с вами, поможет с интеграцией и настройкой.